|

�������еĻ���������ϵͳ���Է�Ϊ�������ϵͳ���ֻ�����ϵͳ������������ϵͳ��Ƕ��ʽ����ϵͳ�ȡ�

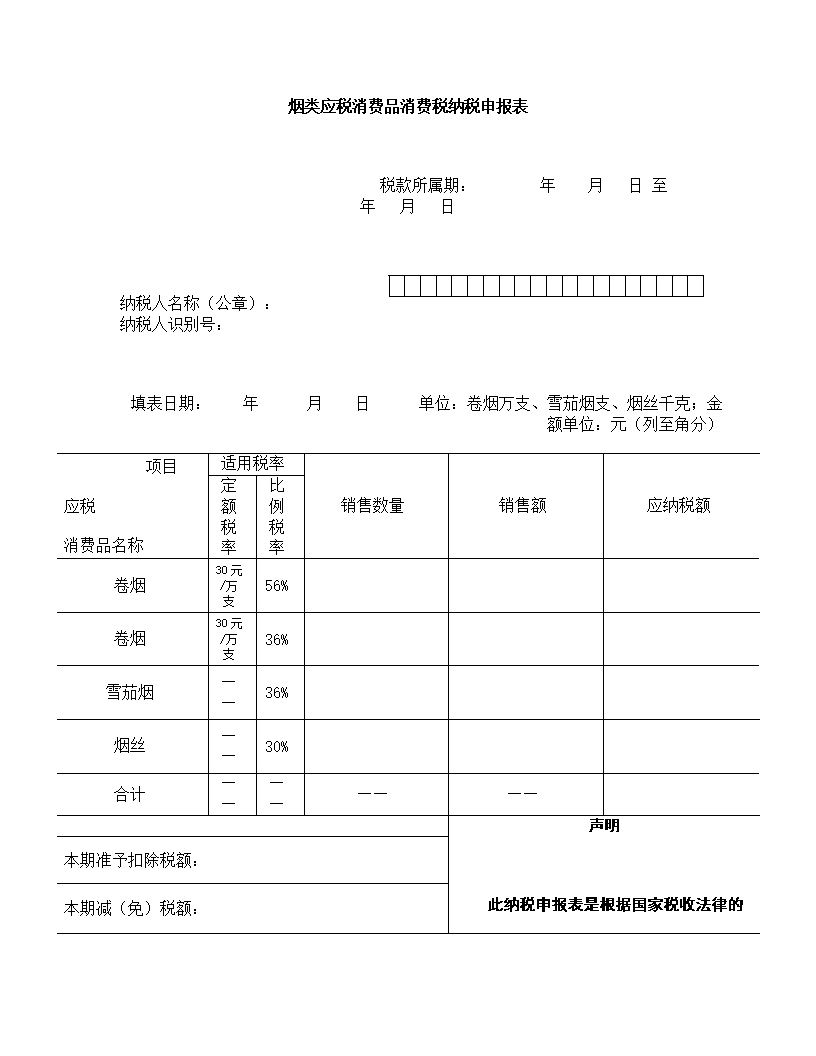

1. ���ڿ��Կ۳�����˰ί�мӹ�Ӧ˰����Ʒ���������˰���ܰ����ڳɱ���. 2.����ί�мӹ����ϲ����ڼ�������Ӧ˰����Ʒ����ί�мӹ����ϵijɱ��в���������˰: ��Ϊ����˰ΪӦ˰�۸�Ӧ��˰ί�мӹ�������Ʒ��Ϊԭ���ϼ�������Ӧ˰����Ʒ������Ϊ��������Ʒ����ʱ�����ٴ���������˰. ��¶Բ���ί�мӹ����ϵ��ظ���˰. �������йع涨�ͼ��㷽��: ί�з����ռӹ�Ӧ˰����Ʒ����˰��ί�з���Ϊ��ӹ��������. ί�мӹ���Ӧ˰����Ʒί�мӹ�Ӧ˰����Ʒ��Ӧ�������ջ���ͬ������Ʒ�����ۼ۸�֧����û��ͬ������Ʒ�����ۼ۸�ģ����չ���Ӧ˰�۸����. �������������Ʒ�����ۼ۸�: Ӧ��˰���������Ʒ�ĵ�λ���ۼ۸��ί�мӹ�������������˰��. ���û����������Ʒ�����ۼ۸�������ۼ���: ���Ӧ˰�۸��ϳɱ������ѣ��£�1-����˰�ʣ����ϸ���˰��: ���Ӧ˰�۸��ϳɱ��ӹ���ί�мӹ��������̶�˰�ʣ��£�1-����˰�ʣ�Ӧ˰����Ʒί�мӹ�����ί�з�����������˰����ˣ����ί�з��˻ػ������������������Ӧ˰����Ʒ�ģ�Ӧ�����չ涨��������������Ӧ˰����Ʒ��Ӧ������˰�п۳��ѽ��ɵ�˰��. ���ݹ�˰����156�š�����ijЩ�ض�����˰����Ĺ涨������˰����130�š�����˰���ֹܾ�������˰���������֪ͨ���Ͳ�˰��33�š������͵���֪ͨ��. �Ľ�������˰���ߡ�����������������Ӧ˰����Ʒ�����Կ۳�ί�мӹ������л��յ��г�����˰: ��1����ί�мӹ������л��յ�˰Ŀ���������ձ������ĸ߶������.

��2������ί�мӹ�����˰��ľ��һ���Կ���������ľ��һ���Կ���. ��3����ί�мӹ�����Ϊԭ���ϻ��յģ�����˰��ʵľ�ذ�������ʵľ�ذ�. ��4����ί�мӹ��ӹ���ԭ������Ϊԭ�ϣ�ʹ��Ӧ˰ʯ����������Ӧ˰����Ʒ. ��5���Ծ�ί�мӹ����յĺ�˰��������������Ϊԭ��. ��������ί�мӹ���ʽ���յ���˿��˿�Ƴɵľ���ԭ��. ���ߣ���ί�мӹ����յĺ�˰��ױƷΪԭ�������Ļ�ױƷ�� ���ˣ���ί�мӹ�Ϊԭ���ϻ��յĸ�˰�鱦�����������鱦�� ���ţ���˰�������̻���ί�мӹ����յ��̻��� ��ʮ��ί�мӹ���������˰���������̥�� ��ʮһ��ί�мӹ���������˰������. ��ί�мӹ���ȡ�õ�Ӧ˰����Ʒ��Ӧ˰����˰��ļ��㹫ʽ���ڵ��ڿ۳�. ���㹫ʽΪӦ˰���۶��ί�мӹ�Ӧ˰����Ʒ֧����˰��. ί�мӹ�Ӧ˰����Ʒ��Ӧ����ί�мӹ���˰�����ڳ���ʼ��˰. ����Ϊί�мӹ���Ӧ˰����Ʒ��ȡ������˰�C��ĩ�����Ϊί�мӹ���Ӧ˰����Ʒ֧����˰��

�˴��ɴ�

|

��ܰ��ʾ��ϲ����վ�Ļ������ղ�һ�±�վ��

��վ������Win7������ϵͳ��Win10�������XP������ϵͳ��Ϊ����ѧϰ����ʹ�ã��������غ�24Сʱ��ɾ�������������κ���ҵ��;���������Ը�����֧�ֹ���������������

��վ������Դȫ��������������Դ,���ַ�������Ȩ��,�뼰ʱ֪ͨ����(),���ǻἰʱ����.

Copyright © 2018-2020 �ܲ�ϵͳ �ֻ�վ ���ڱ�վ