|

根据运行的环境,操作系统可以分为桌面操作系统,手机操作系统,服务器操作系统,嵌入式操作系统等。

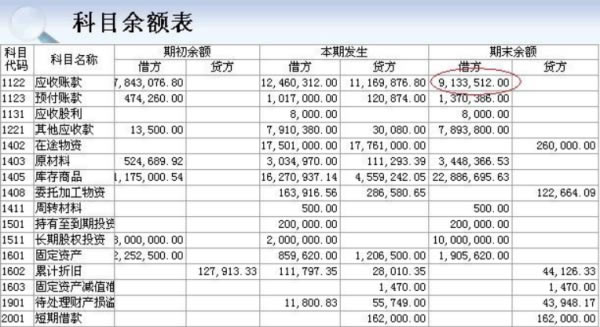

会计分录: 借入: 2113应收账款 贷款: 5261主要营业收入

首先: 在4102中使用了全部1653后,固定金额不会记入帐户(不包括已由批准的固定税). 这是当月实际产生的销售收入金额. 第二: 的两份副本,卖方将簿记副本作为原始凭证输入帐户. 此外: 自制的计划不能用作输入帐户的原始凭证,但可以用作辅助会计信息.

扩展信息: ①此帐户中出现应收款时,根据应收款记入借方,并根据实现的营业收入贷记“主营业务收入”,并贷记专用上的. . 记录“应交额(销项税)”科目;收到应收款时,请从“银行存款”等科目中扣除并贷记该科目.

②公司的采购代理支付的包装费,运费和杂费,借方本,贷方“银行存款”等. 在收回远期运费时,请从“银行存款”中扣除并贷记该科目. ③如果从债务人收到的用于偿还债务的金额小于应收账款的账面价值,则从“坏账准备”科目中扣除,并将重组债权的账面余额计入此账目主题,差额记入借方. “营业外支出”主题. 如果从债务人收到的用于偿还债务的金额大于应收账款的账面价值,则从“坏账准备”科目中扣除,根据重组索偿的账面余额贷记该科目,并根据差异“减值损失”主题记入“资产”.

处理坏账的公司有两种: 直接核销法和备抵法. 相比之下,津贴法更符合配对原则和审慎原则,因此受到青睐. 准备金方法分为信贷销售百分比法,应收账款余额百分比法和账龄分析法. 三者各有优缺点. 不同的人对这些方法有不同的偏好. 严格的坏账核查系统的实施不能通过使用方法来区分. 它主要包括以下三个方面: (1)为准确确定是否为坏账,冲销坏账至少应由两个人完成. 准备判断坏帐及其水平并不容易. 处理两个以上的人可以防止欺诈. 例如,销售人员将收集到的应收账款放入口袋,然后向上级申报为坏账. (2)应收账款分类账中应清楚记录坏账核销,对已核销的坏账仍应进行特殊管理. 只要债务人没有死或破产定额入什么科目,只要有一线希望就可以放弃. 同时,它还将信息留作将来的检查和审查. (3)应当执行严格的会计处理以收回已核销的坏账. 首先定额入什么科目,进行会计分录以复制应收帐款,然后对收款进行会计处理. 这样做可以帮助管理人员掌握信息: 客户重塑良好形象的愿望.

|

温馨提示:喜欢本站的话,请收藏一下本站!

本站发布的Win7纯净版系统、Win10纯净版和XP纯净版系统仅为个人学习测试使用,请在下载后24小时内删除,不得用于任何商业用途,否则后果自负,请支持购买微软正版软件!

本站所有资源全部来自于网络资源,如侵犯到您的权益,请及时通知我们(),我们会及时处理.

Copyright © 2018-2020 萝卜系统 手机站 关于本站